Per SVILUPPO SOSTENIBILE si intende uno sviluppo che sia in grado di assicurare la SODDISFAZIONE dei BISOGNI del presente senza compromettere la possibilità delle generazioni FUTURE di soddisfare i propri.

Sostenibilità ESG

Nell’ambito del raggiungimento degli obiettivi di sostenibilità ESG, LATA vuole offrire la propria esperienza mettendo a disposizione delle imprese l’affidabilità riconosciuta nel settore, nell’ambizione di riuscire ad aiutarle a gestire i passaggi normativi obbligatori e collaborare alla realizzazione della più corretta organizzazione interna. L’abitudine e l’attitudine, nel corso di indagini o verifiche, maturata nell’assistere le Aziende nella gestione delle relazioni con gli Enti preposti al controllo, completano la proposta di assistenza di LATA srl.

Contesto normativo nazionale: D.lgs. 125/2024 recepimento italiano della CSRD (Corporate Sustainability Reporting Directive)

Gli obblighi di rendicontazione del D.Lgs 123/2024 sono introdotti tra il 2025 e il 2029

A differenza del bilancio sociale, focalizzato sulle implicazioni sociali dell'attività aziendale, e del bilancio di esercizio, che rappresenta uno strumento puramente economico-finanziario, il bilancio di sostenibilità è una componente importantissima del processo di reporting di sostenibilità che si concentra su specifici aspetti quantitativi e qualitativi dell’impatto dell’organizzazione, fornendo appunto un bilancio dettagliato di una serie di parametri come nel caso delle emissioni di CO2 (carbon footprint), LCA, del consumo di risorse (water footprint), degli investimenti in comunità locali e altri.

Gli obblighi di rendicontazione del D.Lgs 123/2024 sono introdotti tra il 2025 e il 2029

A differenza del bilancio sociale, focalizzato sulle implicazioni sociali dell'attività aziendale, e del bilancio di esercizio, che rappresenta uno strumento puramente economico-finanziario, il bilancio di sostenibilità è una componente importantissima del processo di reporting di sostenibilità che si concentra su specifici aspetti quantitativi e qualitativi dell’impatto dell’organizzazione, fornendo appunto un bilancio dettagliato di una serie di parametri come nel caso delle emissioni di CO2 (carbon footprint), LCA, del consumo di risorse (water footprint), degli investimenti in comunità locali e altri.

Disponibilità formatori qualificati per implementare conoscenze e competenze alla popolazione aziendale sia sui principi fondamentali della SOSTENIBILITA’, sia per attivare il processo aziendale per l’autonomo aggiornamento del Report di Sostenibilità.

Disponibilità formatori qualificati per implementare conoscenze e competenze alla popolazione aziendale sia sui principi fondamentali della SOSTENIBILITA’, sia per attivare il processo aziendale per l’autonomo aggiornamento del Report di Sostenibilità.

Contesto normativo nazionale: D.lgs. 125/2024 recepimento italiano della CSRD (Corporate Sustainability Reporting Directive)

Obblighi di Rendicontazione (Reporting) ESG

Gli obblighi di rendicontazione del D.Lgs 123/2024 sono introdotti tra il 2025 e il 2029

2025

Anno fiscale 2024

Enti di interesse pubblico, ossia Aziende che, alla chiusura del bilancio consolidato, superino 2 dei 3 seguenti criteri:

>500 FTEs

>50 mln € fatturato

>25 mln € stato patrimoniale

2026

Anno fiscale 2025

Grandi aziende non quotate, ossia Società che, alla chiusura del bilancio consolidato, superino 2 dei 3 seguenti criteri:

>250 FTEs

>50 mln € fatturato

>25 mln € stato patrimoniale

2027

con opzione 2029

PMI quotate ed Istituti di credito di piccole dimensioni e non complessi, che alla chiusura del bilancio consolidato, superino 2 dei 3 seguenti criteri:

Da 10 a 250 FTEs

Da 900K € a 50 mln € fatturato

Da 450K € a 25 mln €stato patrimoniale

Sono escluse le microimprese

2029

Imprese figlie e succursali con capogruppo extra-UE, ossia Società con casa madre non appartenente all'UE con un fatturato di gruppo combinato nell'UE maggiore di 150 mln €

SULLA BASE DEL D.Lgs 125/2024, L’IMPRESA DOVRA’:

- COMUNICARE le informazioni sulle questioni di sostenibilità seguendo gli standards europei esrs disponibili e, ove non lo fossero, saranno applicati ancora gli standard gri e issb

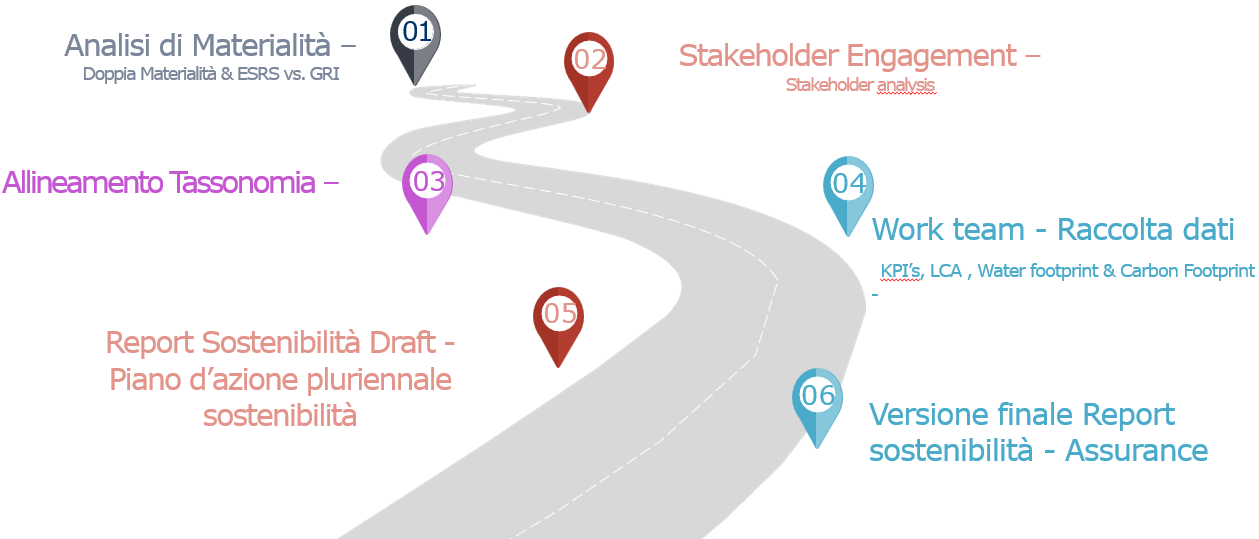

- RENDICONTARE, nell’analisi di materialità, alcuni aspetti essenziali al bilancio di sostenibilità (Doppia Materialità, Stakeholder Analysis &Engagement, Assurance del Report..)

- VERIFICARE la conformità al regolamento tassonomia (valutazione ecosostenibilità delle attività economiche)

Valutazioni quantitative di:

- Emissioni aziendali Scope 1-2-3 secondo GHGP (Carbon footprint)

- Water footprint (bilancio idrico)

- LCA – CBAM

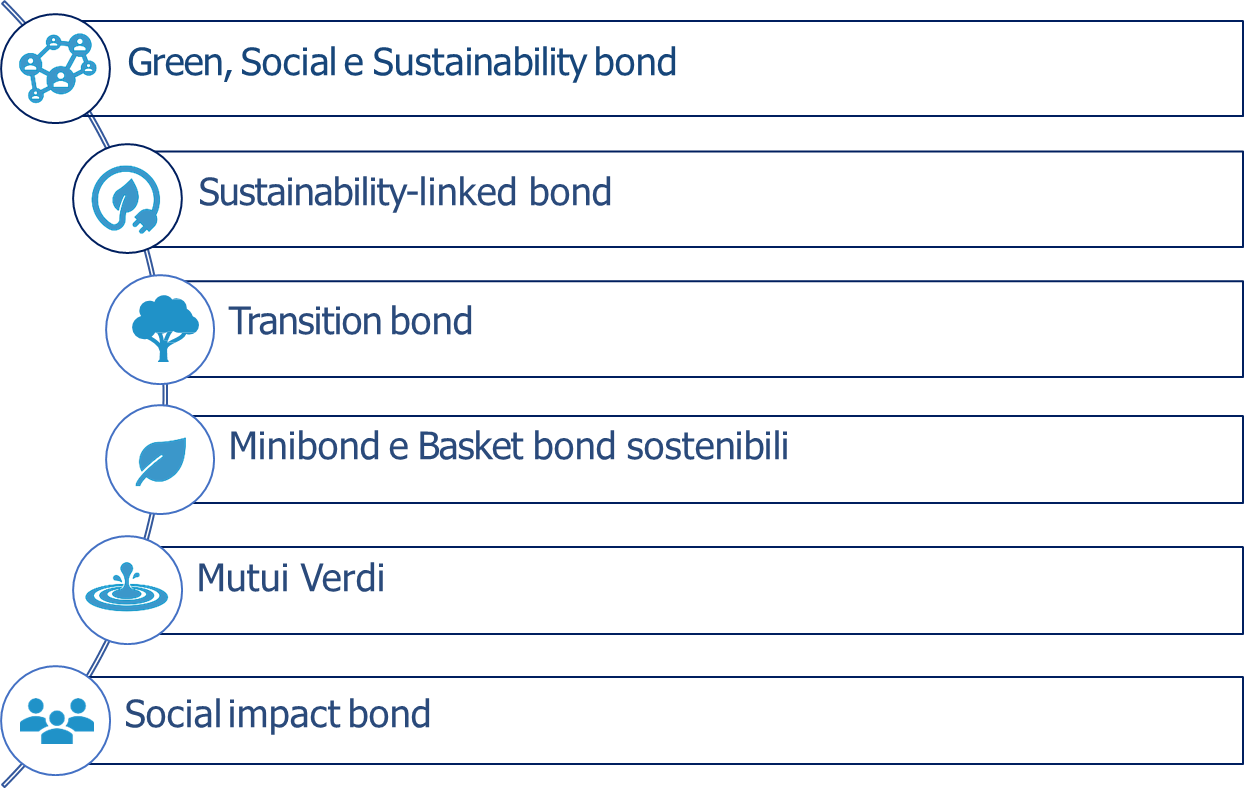

Assistenza operativa per il corretto utilizzo degli strumenti necessari all’accesso alla finanza sostenibile

GESTIONE DEL PIANO DI FORMAZIONE AZIENDALE SULLA SOSTENIBILITA’

LA NOSTRA PROPOSTA